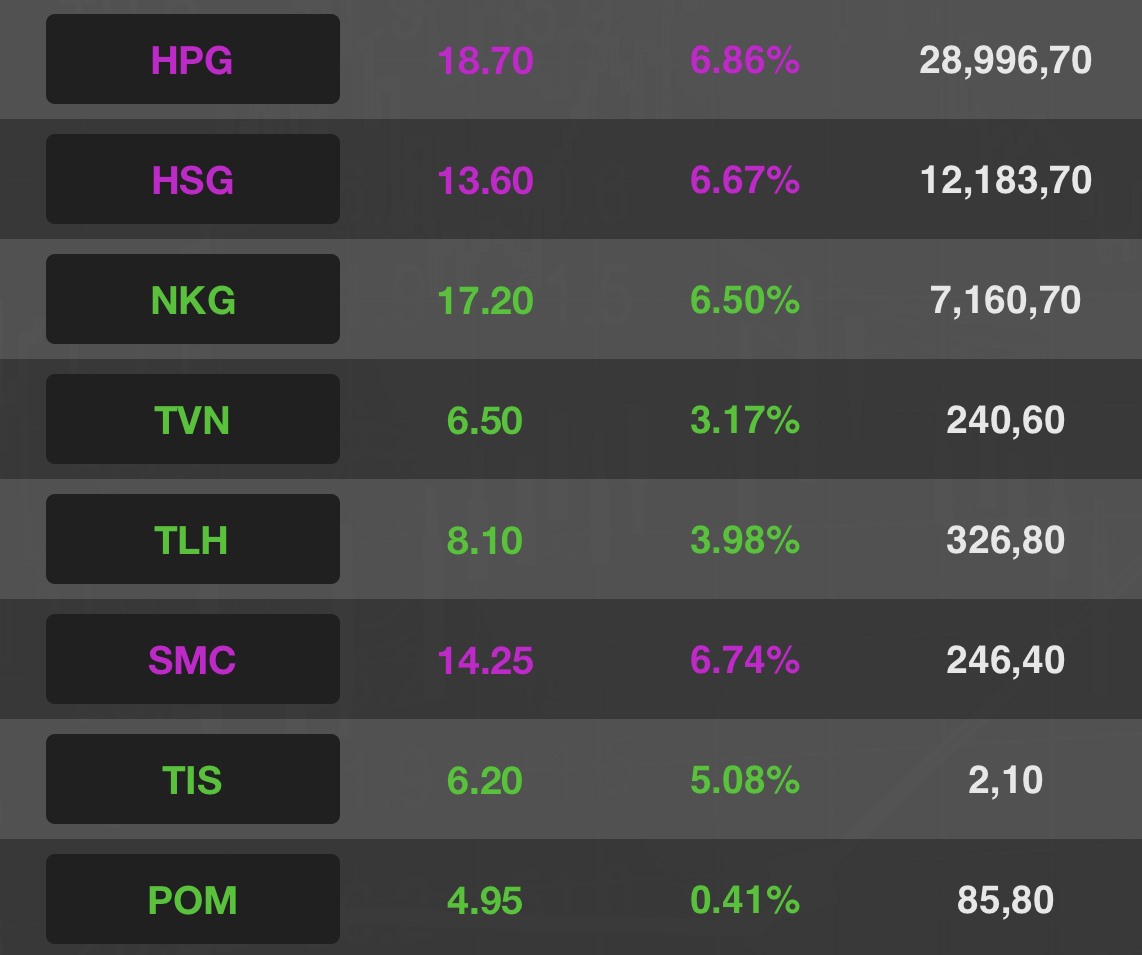

Hôm nay (12.10) là một phiên giao dịch đầy hứng khởi với nhóm cổ phiếu thép. Dẫn sóng cả ngành là "anh cả" HPG tím trần lên 18.700 đồng/cổ phiếu. Khối lượng giao dịch đạt gần 29 triệu đơn vị, cao hơn trung bình 10 phiên vừa qua. Đây là sắc tím hiếm hoi mà cổ đông Hoà Phát chờ đợi sau chuỗi ngày lao dốc không thương tiếc.

Góp phần không nhỏ cho đà tăng này là khối ngoại đã mua ròng hơn 132 tỉ đồng, cao nhất trong một tháng qua. So với đáy gần nhất, HPG hồi phục được 6,2% nhưng vẫn cách xa 23,8% so với đỉnh gần đây.

Nhờ cú lội ngược dòng ấn tượng này, HPG có thị giá vốn đạt 108.736 tỉ đồng, xếp thứ 10 trên toàn sàn HOSE.

Sắc tím lan toả sang cả HSG và SMC. Các mã khác cũng ghi nhận mức tăng tích cực như NKG (+6,5%), TIS (+5,08%), TLH (+3,98%), TVN (+3,17%).

Riêng POM tăng khiêm tốn nhất nhóm với chỉ 0,4% lên 4.950 đồng/cổ phiếu. Mức P/B của cổ phiếu này hiện vỏn vẹn 0,4 lần, P/E âm hơn 75 lần.

Mới đây, CTCP Thép Pomina thông báo dừng hoạt động sản xuất lò cao (BF) từ ngày 23.9.2022 và đồng thời phải chấm dứt hợp đồng lao động với một số cán bộ công nhân viên của công ty. Lý do được đưa ra là không thể duy trì được lò cao là do cuộc xung đột giữa Nga - Ukraina đẩy giá dầu cùng các loại hàng hoá leo thang, đặc biệt là giá nguyên liệu đầu vào sản xuất của nhà máy đã tăng mạnh trong khi hệ lụy của dịch bệnh chưa khắc phục được.

Với nhà sản xuất thép, việc dừng lò cao là quyết định rất hạn hữu do tốn kém chi phí để hạ liệu dừng lò, đồng thời gây ảnh hưởng tới tuổi thọ của thiết bị, cũng như chi phí tốn kém để khởi động lại lò trong tương lai khi quay lại sản xuất.

Hiện Pomina nằm trong top 5 thị trường thép Việt Nam, bao gồm Hoà Phát, VnSteel, Formosa Hà Tĩnh, Vinakyoei và Pomina. Số liệu 9 tháng đầu năm của Hiệp hội thép Việt Nam cho biết, Pomina đứng vị trí cuối cùng trong top 5 với vỏn vẹn 4,3% thị phần.

Báo cáo mới đây của SSI Research ước tính lợi nhuận sau thuế trong quý 3 của Tập đoàn Hòa Phát chỉ đạt khoảng 2,1 nghìn tỉ đồng, giảm mạnh 80% so với mức đỉnh trong quý 3/2021. Nguyên do tới từ giá thép giảm, đặc biệt là giá thép HRC giảm 32% so với cùng kỳ năm trước, giá than cốc cao và lỗ tỷ giá do đồng VND giảm giá 2,5% so với USD.

SSI Research dự báo lợi nhuận của HPG có thể chạm đáy trong quý 3 năm 2022 và phục hồi từ quý 4 (tăng trưởng so với quý trước), mặc dù công ty có thể tiếp tục ghi nhận tăng trưởng lợi nhuận âm (so với cùng kỳ năm liền trước) cho đến quý 1/2023.