Nợ xấu trái phiếu doanh nghiệp bất động sản tăng vọt

Tính đến ngày 17.3.2023, có 69 tổ chức phát hành không thể đáp ứng nghĩa vụ nợ.

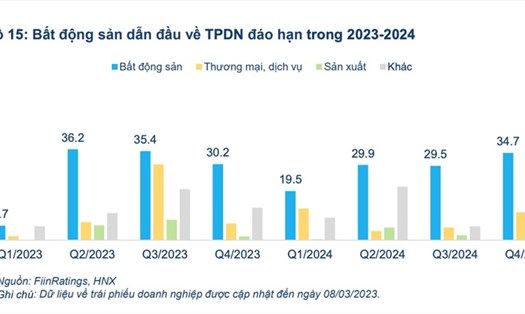

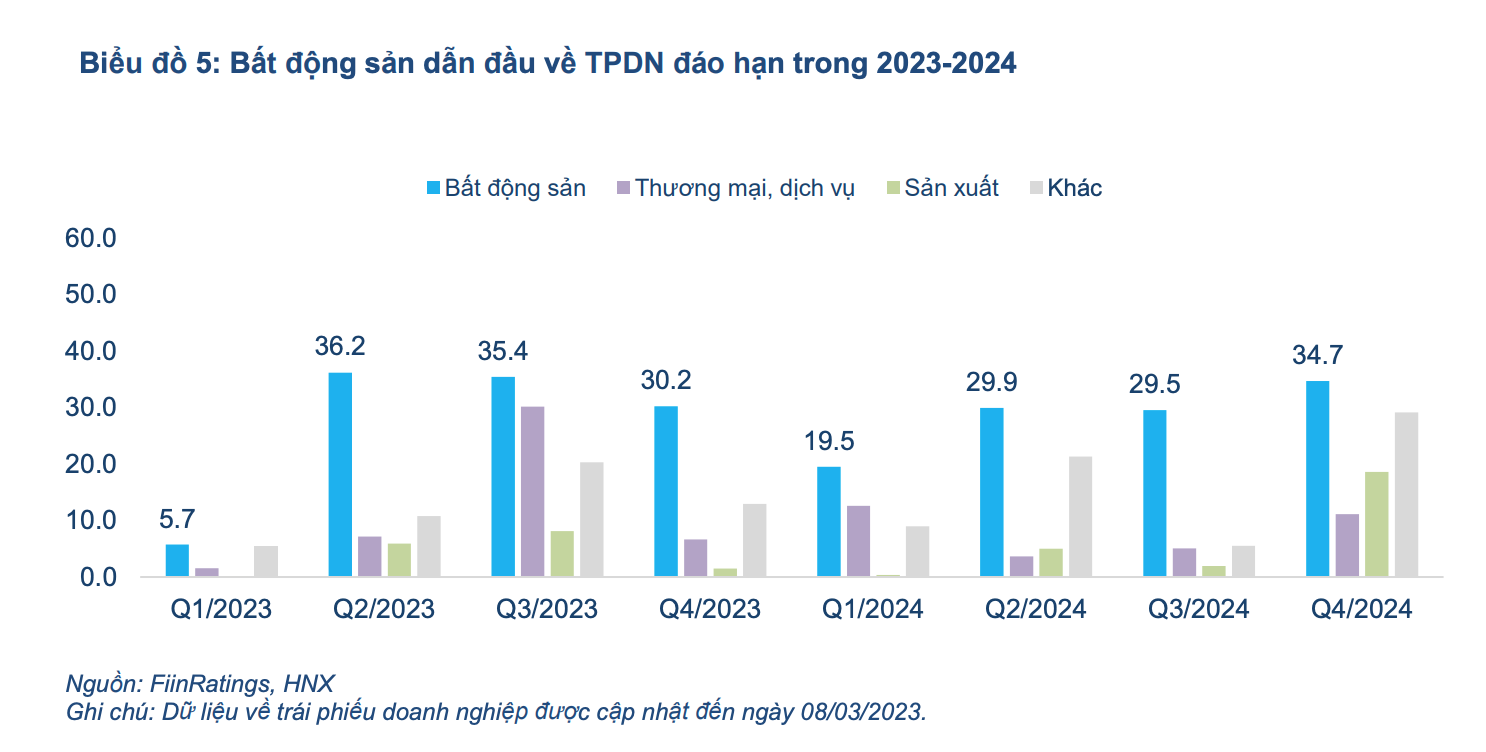

Trong đó có 65 tổ chức phát hành vi phạm nghĩa vụ nợ và 4 tổ chức phát hành có TPDN đến hạn nhưng đã được tái cơ cấu nợ. Trong tổng số 69 tổ chức phát hành chậm trả, có 43 tổ chức phát hành là doanh nghiệp trong ngành bất động sản với tổng giá trị trái phiếu doanh nghiệp chậm trả nợ ở mức 78,9 nghìn tỉ VND, chiếm 83,6% với tổng giá trái phiếu doanh nghiệp của các doanh nghiệp chậm trả nợ trái phiếu

Các chuyên gia của Fiin Ratings chỉ ra rằng, ngành bất động sản là ngành có tỉ lệ nợ xấu trái phiếu ở mức 20,17% cao thứ hai sau ngành năng lượng. Tuy nhiên, ngành bất động sản có quy mô lưu hành lớn nhất ở mức 396,3 nghìn tỉ, chiếm 33,8% tổng giá trị lưu hành. Thực tế, trong tổng số 69 tổ chức phát hành chậm trả nợ TPDN thì số các doanh nghiệp trong ngành bất động sản chiếm tới 62,3%. Ngành năng lượng mặc dù có tỉ lệ nợ xấu trái phiếu ở mức cao nhất, lên tới 63,1% nhưng ở quy mô rất nhỏ và có tính tập trung vào một số ít doanh nghiệp, chiếm 0.3% tổng giá trị trái phiếu lưu hành.

Thanh khoản èo uột

TS Nguyễn Trí Hiếu - Chuyên gia kinh tế - cho rằng: “Nếu nhà đầu tư không chịu xuống tiền thì thị trường sẽ còn đóng băng. Hiện rất khó trong việc tìm dòng tiền cứu thị trường. Ngân hàng đóng cửa không cho vay vốn để doanh nghiệp đảo nợ, doanh nghiệp có sản phẩm nhưng giang dở không bán được. Dòng tiền đóng băng, nhà đầu tư lo lắng làm sao lấy lại được tiền”.

“Tổ chức phát hành tiếp tục gặp khó khăn phát hành trước tình trạng cầu yếu, đồng thời chờ đợi những thay đổi hỗ trợ từ phía chính quyền như Nghị định 08/2023/NĐ-CP và chính sách cụ thể về giải ngân hạn mức tín dụng cho năm 2023. Chúng tôi cho rằng, các biện pháp trên sẽ giải tỏa áp lực cho các tổ chức phát hành trong ngắn hạn, tạo điều kiện cho việc cải thiện tháo gỡ áp lực thanh khoản về lâu dài” - chuyên gia của Fiin nhận định.

Ông Phạm Xuân Hoè - Chuyên gia kinh tế - nhận định: “Để tạo tính thanh khoản cho trái phiếu doanh nghiệp, cần có bảng xếp hạng tín nhiệm cho doanh nghiệp. Về mặt dài hạn, phải có cách nhìn tổng thể hơn, đó là thông tin minh bạch. Muốn nhà đầu tư theo dõi được thì chuẩn mực kế toán áp dụng cho doanh nghiệp phát hành trái phiếu theo chuẩn mực thông lệ quốc tế. Nhà đầu tư chỉ cần nhìn báo cáo tài chính là có thể hiểu dòng tiền sẽ đi đâu, về đâu, không cần kiểm soát mục đích sử dụng vốn”.

“Chúng tôi kì vọng động thái hỗ trợ vừa qua như giảm lãi suất cho vay, Nghị quyết 33/2023/NQ-CP và Nghị định 08/2023/NĐ-CP ra đời sẽ góp phần giải quyết áp lực nghĩa vụ nợ qua hoạt động tái cấu trúc nợ, cấp tín dụng mới cho các dự án sạch về pháp lý cũng như hoạt động triển khai và mở bán dần được khôi phục” - đại diện Fiin Ratings nhận định.

Bàn về cách giải cứu thị trường, PGS.TS Lê Đức Hoàng - Trưởng Bộ môn Tài chính doanh nghiệp, Trường Đại học Kinh tế Quốc dân - cho rằng: “Có những doanh nghiệp không đảm bảo khả năng thanh toán, nợ xấu có thể tạo nên hiệu ứng domino. Cơ quan quản lý cần có hoạt động cứng rắn, thà đau đớn một chút để thị trường minh bạch hơn. Tại sao cứ kéo dài 2 năm để giãn nợ, nhỡ 2 năm sau doanh nghiệp vẫn không trả được thì sao? Bản thân nhà đầu tư cần hiểu khi lãi suất cao thì rủi ro lớn”.