Thuế thu nhập cá nhân 2024 từ tiền lương, tiền công giữa cá nhân cư trú với cá nhân không cư trú có một số khác biệt trong cách tính, cụ thể:

Đối với cá nhân cư trú

Trường hợp 1: Cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở lên.

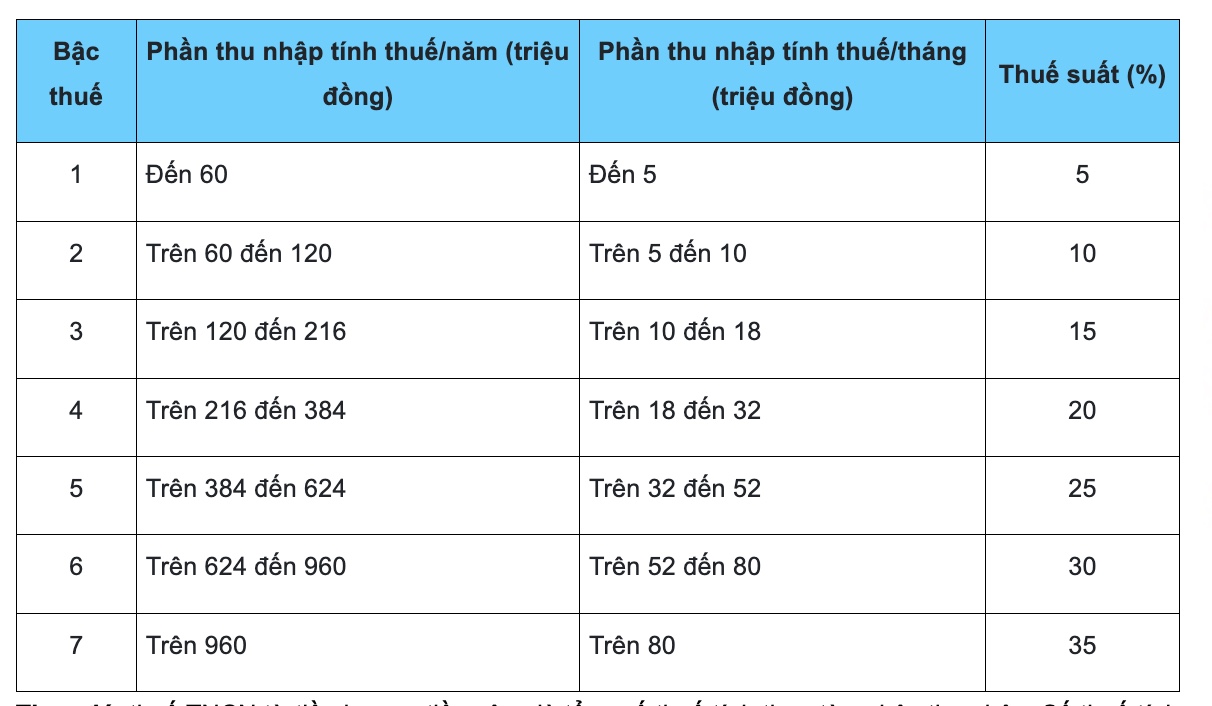

Theo quy định tại Điều 2, 3, 7, 8 Thông tư 111/2013/TT-BTC, thuế thu nhập cá nhân từ tiền lương, tiền công của cá nhân cư trú được xác định theo công thức sau:

Trong đó thu nhập tính thuế từ tiền lương, tiền công được xác định bằng thu nhập chịu thuế từ tiền lương, tiền công trừ đi (-) các khoản giảm trừ.

Thu nhập chịu thuế từ tiền lương, tiền công: được xác định bằng tổng số tiền lương, tiền công, tiền thù lao, các khoản thu nhập khác có tính chất tiền lương, tiền công mà người nộp thuế nhận được trong kỳ tính thuế.

Đồng thời thu nhập chịu thuế từ tiền lương, tiền công sẽ không bao gồm những thu nhập được miễn thuế sau đây:

Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động.

Phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ (-) đi mức tiền lương, tiền công tính theo ngày làm việc bình thường.

Tiền lương hưu do Quỹ bảo hiểm xã hội trả theo quy định của Luật Bảo hiểm xã hội; tiền lương hưu nhận được hàng tháng từ Quỹ hưu trí tự nguyện. Cá nhân sinh sống, làm việc tại Việt Nam được miễn thuế đối với tiền lương hưu được trả từ nước ngoài.

Thu nhập từ tiền lương, tiền công của thuyền viên là người Việt Nam nhận được do làm việc cho các hãng tàu nước ngoài hoặc các hãng tàu Việt Nam vận tải quốc tế.

Các khoản giảm trừ bao gồm: các khoản giảm trừ gia cảnh, các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện và các khoản đóng góp từ thiện, nhân đạo, khuyến học.

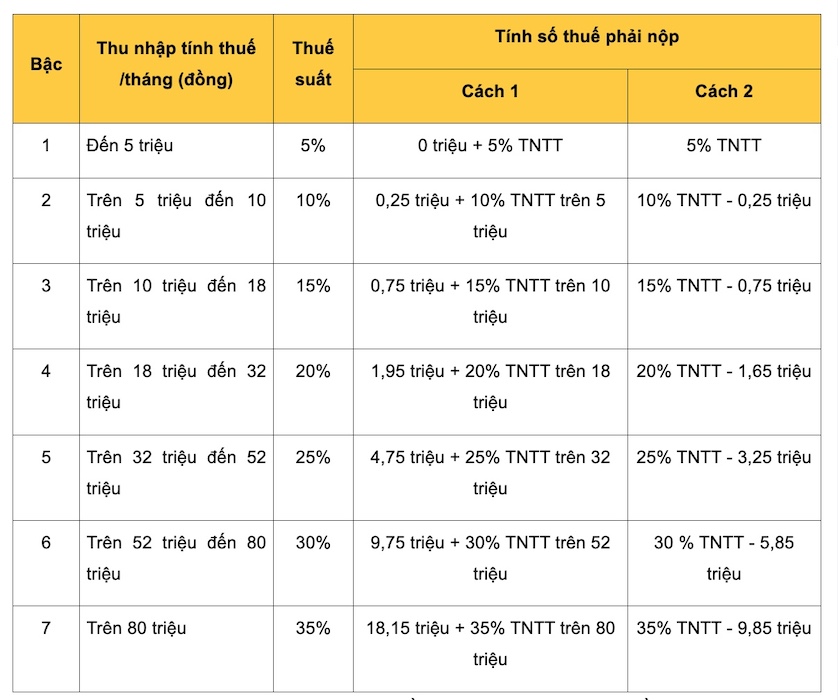

Tuy nhiên, người nộp thuế có thể áp dụng cách đơn giản hơn để tính thuế TNCN phải nộp thông qua phương pháp rút gọn theo Phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC sau đây:

Trường hợp 2: Cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng:

Căn cứ Điểm i Khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, cá nhân cư trú không ký hợp đồng lao động hoặc có ký nhưng thời hạn dưới 3 tháng mà có tổng mức trả thu nhập từ tiền lương, tiền công từ 2 triệu đồng/lần trở lên thì phải đóng thuế thu nhập cá nhân theo mức thuế suất 10%.

Đối với cá nhân không cư trú

Theo Điều 18 Thông tư 111/2013/TT-BTC, thuế TNCN từ tiền lương, tiền công của cá nhân không cư trú được xác định như sau:

Thuế thu nhập cá nhân từ tiền lương, tiền công = Thu nhập chịu thuế từ tiền lương, tiền công x Thuế suất 20%.

Trong đó:

Thu nhập chịu thuế từ tiền lương, tiền công của cá nhân không cư trú được xác định như đối với thu nhập chịu thuế từ tiền lương, tiền công của cá nhân cư trú.

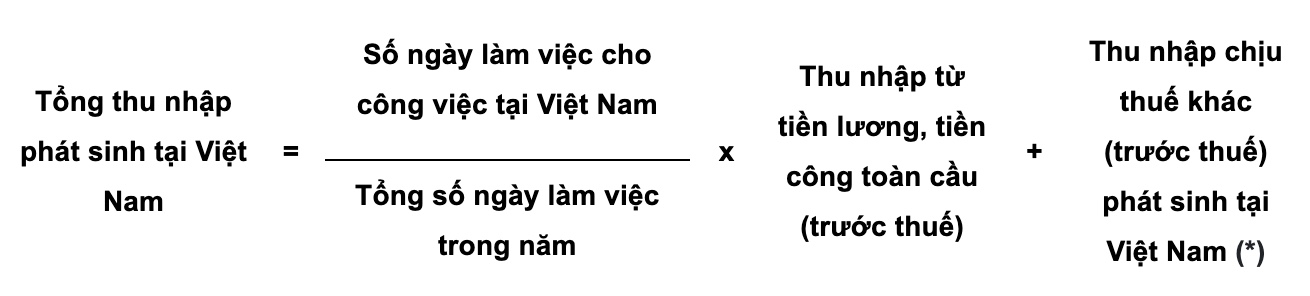

Việc xác định thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công tại Việt Nam trong trường hợp cá nhân không cư trú làm việc đồng thời ở Việt Nam và nước ngoài nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam thực hiện theo công thức sau:

Đối với trường hợp cá nhân người nước ngoài không hiện diện tại Việt Nam:

Đối với các trường hợp cá nhân người nước ngoài hiện diện tại Việt Nam: