Duy trì một mặt bằng lãi suất ổn định và hướng dòng vốn vào những lĩnh vực sản xuất kinh doanh đang là một trong những nhiệm vụ trọng tâm và cả thách thức đặt ra cho hệ thống ngân hàng trong năm nay.

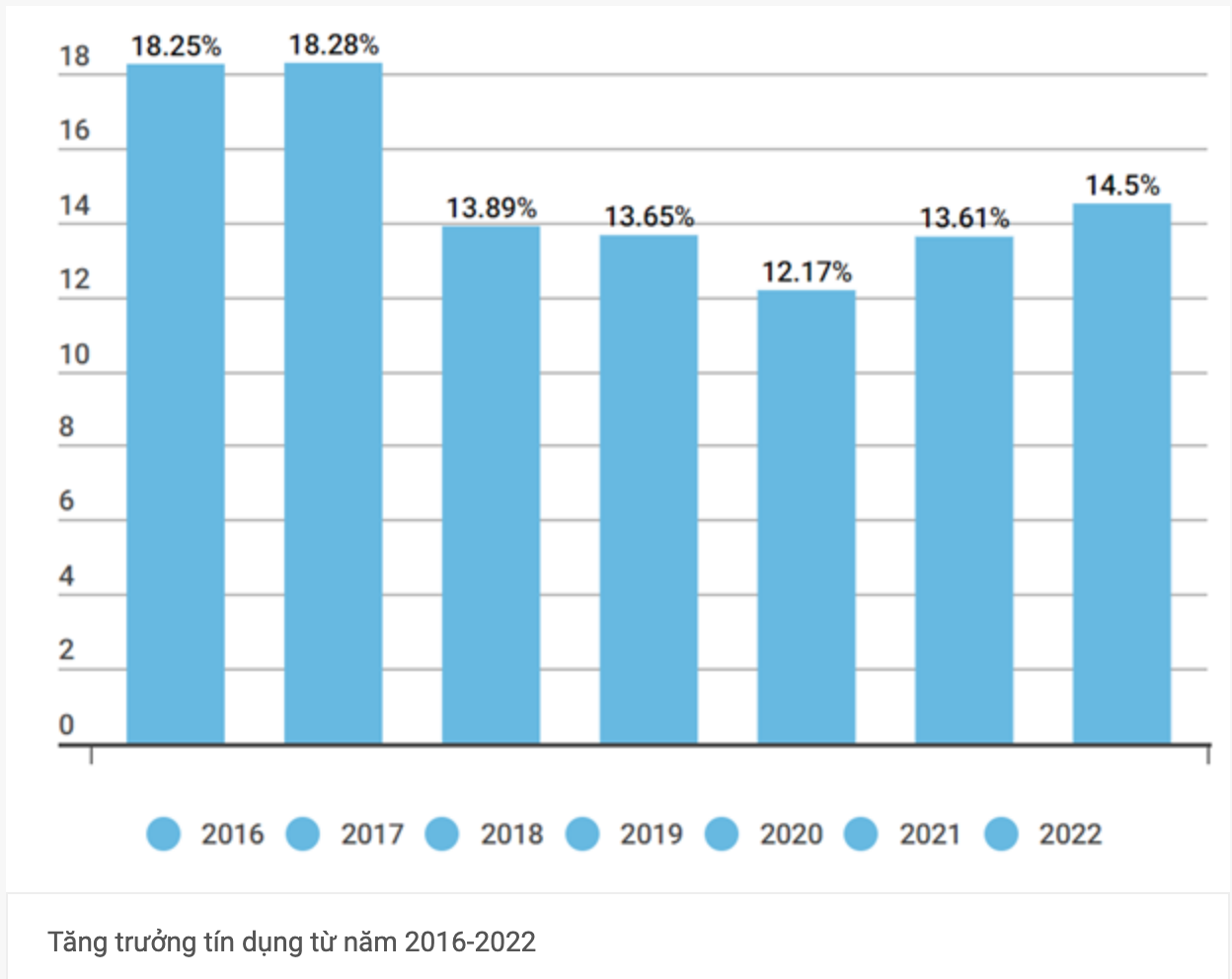

Thống đốc Ngân hàng Nhà nước Việt Nam vừa ban hành Chỉ thị số 01/CT-NHNN về tổ chức thực hiện các nhiệm vụ trọng tâm của ngành ngân hàng trong năm 2023. Trong đó, đáng chú ý là thông tin năm 2023, định hướng tín dụng tăng khoảng 14%-15%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế.

Ông Phạm Chí Quang - Vụ trưởng Vụ Chính sách tiền tệ - Ngân hàng Nhà nước cho biết: “Chỉ tiêu tín dụng năm 2023 được Ngân hàng Nhà nước cân nhắc thận trọng nhưng không có nghĩa là cứng nhắc. Riêng với điều hành tín dụng năm 2023 cũng như các năm gần đây, Ngân hàng Nhà nước luôn có thông điệp rất rõ ràng đó là hỗ trợ, cung ứng vốn đầy đủ, kịp thời cho nền kinh tế nhưng không chủ quan với lạm phát. Luôn lấy mục tiêu kiểm soát lạm phát, ổn định kinh tế vĩ mô là mục tiêu quan trọng hàng đầu trong điều hành tăng trưởng tín dụng”.

VNDirect dự báo tăng trưởng lợi nhuận của ngành ngân hàng sẽ đạt 10-11% trong năm 2023-2024 (so với mức 32% năm 2022).

Chuyên gia VDSC cho rằng áp lực lên ngành ngân hàng vẫn chưa kết thúc, hiệu quả kinh doanh ngân hàng có thể bị thu hẹp do chi phí vốn gia tăng. Chưa kể tới thu nhập dịch vụ và thu nhập khác giảm tốc, đặc biệt là phần thu nhập từ hoạt động trái phiếu doanh nghiệp, bảo hiểm... cũng đang là áp lực lên kết quả kinh doanh ngân hàng năm 2023.

Mặt khác, giới phân tích nhận định xu hướng lãi suất tăng nhanh kéo theo nguy cơ nợ xấu gia tăng, việc xử lý nợ xấu có độ trễ, cũng như mức độ lạm phát trong nước và thế giới... sẽ khiến quy mô tăng trưởng của các ngân hàng chậm lại.

Giới phân tích từ VNDirect nhận định Ngân hàng Nhà nước sẽ tiếp tục chính sách tiền tệ thắt chặt trong năm 2023-2024 trong bối cảnh kinh tế vĩ mô vẫn nhiều biến động, thị trường bất động sản và trái phiếu doanh nghiệp đang gặp nhiều khó khăn, chính sách lãi suất của Ngân hàng Trung ương Mỹ còn gây áp lực lên tỷ giá và lãi suất, và áp lực lạm phát.

Cùng với tình trạng căng thẳng thanh khoản, ngành ngân hàng sẽ phải đối mặt với chi phí vốn tăng trong năm tới. Lãi suất liên ngân hàng đã tăng mạnh trong những tháng cuối năm do NHNN hút tiền đồng từ hệ thống để cân đối tỷ giá; doanh nghiệp mua lại trái phiếu trước hạn; và sự kiện xoay quanh SCB.

Tuy đã hạ nhiệt, dự báo lãi suất liên ngân hàng sẽ tiếp tục ở quanh vùng 5-6% cho kỳ hạn qua đêm. Liên quan đến lãi suất huy động, sau khi Ngân hàng Nhà nước tăng lãi suất điều hành 2 điểm phần trăm trong 2 quý cuối năm 2022, các ngân hàng thương mại đã nhanh chóng nâng mạnh lãi suất huy động ở mọi kỳ hạn.

Năm 2023, khi chi phí vốn của ngành ngân hàng sẽ tăng mạnh khiến cho biên lãi ròng (NIM) của các ngân hàng cũng sẽ thu hẹp. Chuyên gia VNDirect cho rằng, những ngân hàng có tỷ trọng cho vay bán lẻ và tỷ lệ tiền gửi không kỳ hạn (CASA) cao sẽ có khả năng chống chọi với việc NIM bị thu hẹp. Hiện Techcombank, MBB và Vietcombank là những ngân hàng có tỷ lệ CASA tốt nhất hệ thống.

VIB và ACB là hai ngân hàng có tỷ trọng bán lẻ cao nhất, lần lượt ở mức 87% và 64%. Vietinbank, VPBank, TPBank và MBB cũng là những cái tên đáng chú ý khi đã thành công trong việc tăng tỷ trọng cho vay bán lẻ trong năm nay.

VDSC cho rằng, năm 2023, ngành ngân hàng sẽ tiếp tục hành trình vượt bão trong chu kỳ bất động sản đi xuống cùng với triển vọng kém tích cực của xuất nhập khẩu, nhưng khả năng chống chịu của từng ngân hàng sẽ tùy thuộc vào chất lượng tài sản và mức độ thận trọng của ngân hàng trong những năm qua.

Trong khi đó, VNDirect nhận định, bên cạnh căng thẳng thanh khoản trong hệ thống ngân hàng, một vấn đề nghiêm trọng khác liên quan đến việc các doanh nghiệp Việt Nam đang gặp khó khăn về thanh khoản, nhất là với doanh nghiệp nhỏ và vừa.