Cần thiết ban ban hành Luật thuế TTĐB (sửa đổi)

Bộ Tài chính cho biết Luật thuế Tiêu thụ đặc biệt (TTĐB) năm 2008 đã qua 04 lần sửa đổi, bổ sung vào năm 2014 (02 lần), 2016 và năm 2022 để xử lý các bất cập phát sinh trong thực tiễn và phù hợp với yêu cầu quản lý thuế từng giai đoạn. Qua 16 năm thực hiện, Luật thuế TTĐB đã đạt được các kết quả quan trọng.

Nổi bật như đã có những thay đổi theo đúng định hướng cải cách chính sách của Chiến lược cải cách hệ thống thuế giai đoạn 2011-2020;... Luật Thuế TTĐB đã sửa đổi quy định về lộ trình tăng thuế suất đối với mặt hàng thuốc lá, rượu bia để góp phần điều tiết tiêu dùng và thực hiện cam kết quốc tế.

Đối với mặt hàng thuốc lá, mức thuế suất được quy định tăng theo lộ trình từ 65% lên 70% (từ 01.2016-31.12.2018) và lên 75% (từ ngày 01.01.2019).

Còn mặt hàng rượu bia, trong đó mặt hàng bia chai đã được giảm từ 75% xuống 45%-50%, tạo điều kiện tăng sức mua của mặt hàng này.

Ngoài ra còn nhiều kết quả khác như góp phần định hướng tiêu dùng tiết kiệm đối với nhiên liệu hóa thạch và khuyến khích sử dụng nhiên liệu thân thiện với môi trường; góp phần điều tiết thu nhập của người có thu nhập cao; ổn định nguồn thu ngân sách nhà nước;...

Tuy nhiên, bên cạnh những kết quả đạt được nêu trên, qua quá trình tổng kết đánh giá tình hình thực hiện Luật thuế TTĐB trong giai đoạn qua, cùng với bối cảnh phát triển kinh tế - xã hội hiện nay và thời gian tới, chính sách thuế TTĐB cũng đã bộc lộ một số tồn tại, hạn chế.

Như đối tượng chịu thuế TTĐB còn hẹp so với thông lệ quốc tế; một số quy định về đối tượng chịu thuế, đối tượng không chịu thuế, mô tả mặt hàng tại Biểu thuế chưa thực sự rõ ràng dẫn đến vướng mắc trong thực tế thực hiện; thuế suất thuế TTĐB đối với các mặt hàng thuốc lá, rượu bia, ô tô, còn thấp chưa đủ tác dụng để hạn chế tiêu dùng hoặc điều tiết thu nhập của người sử dụng có thu nhập cao trong xã hội;....

Do vậy, Bộ Tài chính khẳng định cần thiết ban hành Luật thuế TTĐB (sửa đổi) nhằm hoàn thiện quy định về chính sách thuế TTĐB để mở rộng cơ sở thu, bảo đảm tính minh bạch, dễ hiểu, dễ thực hiện luật nhằm góp phần nâng cao năng lực và hiệu quả của hoạt động quản lý thuế trong phòng, chống trốn thuế, thất thu và nợ thuế, đảm bảo thu đúng thu đủ vào NSNN, đảm bảo ổn định nguồn thu NSNN.

Đồng thời đổi mới các nội dung và các điều luật theo hướng gia tăng các quy định, luật hóa các quy định đã thực hiện ổn định tại văn bản dưới luật; góp phần cải cách thủ tục quản lý thuế theo hướng đơn giản, rõ ràng, công khai, thực hiện quản lý thuế điện tử, tạo môi trường thuận lợi cho người nộp thuế tuân thủ pháp luật về thuế, tự giác nộp đúng, đủ, kịp thời tiền thuế vào NSNN.

Tăng mức thuế suất thuế TTĐB theo phương pháp tính thuế tỷ lệ đối với rượu, bia

Sửa đổi, bổ sung quy định về thuế suất thuế TTĐB với mặt hàng rượu bia, Bộ Tài chính cho biết, Luật thuế TTĐB hiện hành quy định thuế suất thuế TTĐB đối với rượu từ 20 độ trở lên 65 %; Rượu dưới 20 độ: 35%; và Bia: 65%.

Qua nghiên cứu sức mua và phản hồi, đánh giá của các tổ chức quốc tế và các bộ ban ngành, Bộ Tài chính cho rằng cần thiết tăng mức thuế suất thuế TTĐB theo phương pháp tính thuế tỷ lệ đối với rượu, bia để tăng giá bán rượu, bia ít nhất 10% theo khuyến nghị tăng thuế của WHO và lộ trình tăng theo mức tăng thu nhập và lạm phát.

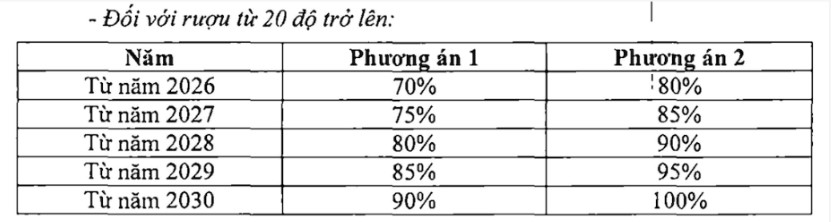

Bộ Tài chính đề xuất phương án điều chỉnh tăng thuế suất thuế TTĐB đối với mặt hàng rượu từ 20 độ trở lên theo lộ trình như bảng dưới đây.

Bảng 1:

Tuy nhiên, qua đánh giá, Bộ Tài chính nghiên về phương án 2 vì giá bán năm 2026 sẽ tăng 20% so với năm 2025, và các năm tiếp theo mỗi năm giá bán sẽ tăng 2-3% so với năm trước để đảm bảo giá sản phẩm tăng tương ứng theo mức độ lạm phát và gia tăng thu nhập của các năm tiếp theo.

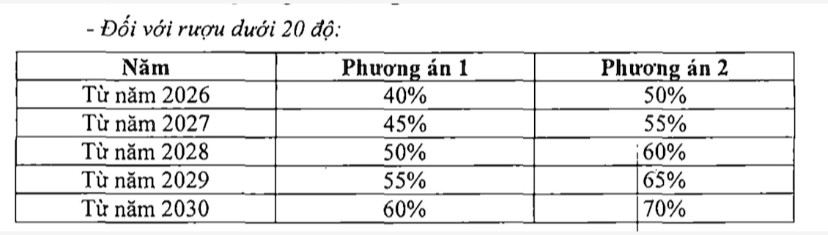

Đối với rượu dưới 20 độ, Bộ Tài chính nghiên về phương án 2 như tại Bảng liệt kê 2 phương án như dưới đây. Lý do tương tự như trên.

Bảng 2:

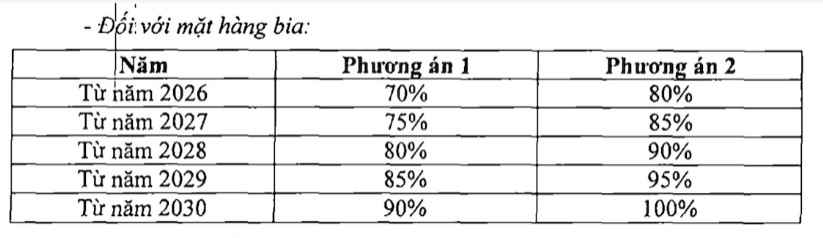

Còn mặt hàng bia, phương án điều chỉnh tăng thuế suất thuế TTĐB như bảng dưới đây và Bộ tài chính cũng nghiêng về phương án 2.

Bảng 3

Dự thảo Luật sửa đổi 10 Điều của Luật thuế TTĐB hiện hành

Bộ Tài chính cho biết, Dự thảo Luật sửa đổi 10 Điều của Luật thuế TTĐB hiện hành: Gồm các Điều quy định về đối tượng chịu thuế (Điều 2); đối tượng không chịu thuế (Điều 3); người nộp thuế (Điều 4); căn cứ tính thuế (Điều 5); giá tính thuế (Điều 6); thuế suất (Điều 8); hoàn thuế, khấu trừ thuế (Điều 9); giảm thuế (Điều 10); hiệu lực thi hành (Điều 11); Tổ chức thực hiện (Điều 12) và bổ sung 01 Điều quy định về thời điểm xác định thuế TTĐB (Điều 7).

Đối với những nội dung sửa đổi, bổ sung, dự thảo Luật đã bám sát theo 07 nhóm chính sách tại hồ sơ lập đề nghị xây dựng dự án Luật thuế TTĐB (sửa đổi) đã được Ủy ban Thường vụ Quốc hội (UBTVQH) và Quốc hội đồng ý thông qua gồm: (1) Hoàn thiện các quy định về đối tượng chịu thuế TTĐB; (2) Hoàn thiện các quy định về đối tượng không chịu thuế TTĐB; (3) Hoàn thiện quy định về căn cứ tính thuế TTĐB; (4) Hoàn thiện quy định về giá tính thuế TTĐB; (5) Hoàn thiện quy định về thuế suất thuế TTĐB; (6) Hoàn thiện quy định về hoàn thuế, khấu trừ thuế TTĐB; (7) Hoàn thiện quy định về điều khoản thi hành. Đồng thời, thực hiện ý kiến của Lãnh đạo Quốc hội, dự thảo Luật quy định luật hóa một số nội dung đang thực hiện ổn định tại các văn bản dưới Luật thuộc các nhóm chính sách nêu trên.