Đầu tháng 3.2024, phóng viên Báo Lao Động đến Cục Thuế tỉnh Hà Tĩnh xuất trình thẻ Nhà báo và đề nghị cung cấp thông tin về tình hình nợ thuế trên địa bàn Hà Tĩnh, trong đó có đề nghị cung cấp thông tin của một số doanh nghiệp trây ỳ, nợ thuế lớn.

Phòng Tuyên truyền - Hỗ trợ người nộp thuế của Cục Thuế tỉnh Hà Tĩnh tiếp nhận nội dung đề nghị của phóng viên và hẹn sẽ liên hệ lại.

Ngày 15.3, một chuyên viên Phòng Tuyên truyền - Hỗ trợ người nộp thuế của Cục Thuế tỉnh Hà Tĩnh đã gọi điện từ chối cung cấp thông tin, với lý do là căn cứ vào điều 99 của Luật Quản lý thuế năm 2019 về "bảo mật thông tin người nộp thuế".

Người này còn nói, Cục Thuế tỉnh Hà Tĩnh chỉ cung cấp thông tin về doanh nghiệp cụ thể nào đó theo yêu cầu và phải có giấy giới thiệu của Tổng Biên tập.

Tuy nhiên, Khoản 1 Điều 99 Luật Quản lý thuế năm 2019 quy định bảo mật thông tin người nộp thuế nhưng trừ trường hợp quy định tại Khoản 2 Điều này và Điều 100 của Luật này.

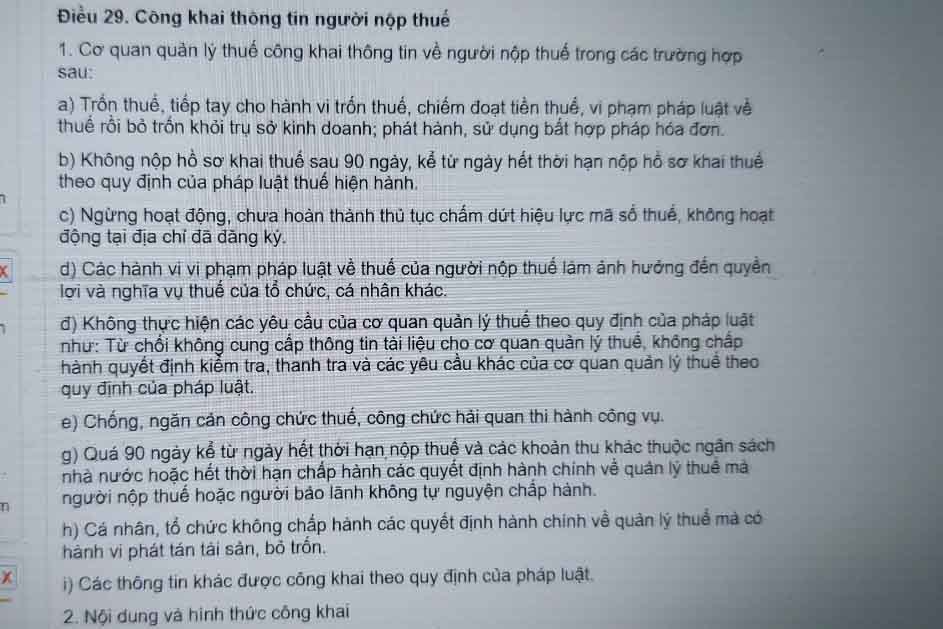

Trong khi Điều 100 Luật Quản lý thuế về "công khai thông tin người nộp thuế" nêu: Cơ quan quản lý thuế được công khai thông tin người nộp thuế trong các trường hợp sau đây:

a) Trốn thuế, trây ỳ không nộp tiền thuế và các khoản thu khác thuộc ngân sách nhà nước đúng thời hạn; nợ tiền thuế và các khoản thu khác thuộc ngân sách nhà nước;

Điều 100 Luật Quản lý thuế năm 2019 đã được hướng dẫn tại Điều 29 Nghị định 126 năm 2020 của Chính phủ về công khai người nộp thuế khi:

Trốn thuế, tiếp tay cho hành vi trốn thuế, chiếm đoạt tiền thuế, vi phạm pháp luật về thuế rồi bỏ trốn khỏi trụ sở kinh doanh; phát hành, sử dụng bất hợp pháp hóa đơn.

Các hành vi vi phạm pháp luật về thuế của người nộp thuế làm ảnh hưởng đến quyền lợi và nghĩa vụ thuế của tổ chức, cá nhân khác...

Hình thức công khai:

Đăng tải trên cổng thông tin điện tử của cơ quan quản lý thuế, trang thông tin điện tử của cơ quan quản lý thuế các cấp; Công khai trên phương tiện thông tin đại chúng...

Về vấn đề từ chối cung cấp thông tin, ngày 27.3, trao đổi với phóng viên Báo Lao Động, ông Trương Quang Long - Cục trưởng Cục thuế tỉnh Hà Tĩnh - cho rằng, Phòng Tuyên truyền - Hỗ trợ người nộp thuế của Cục này đã trao đổi đúng, vì không thể cung cấp thông tin chung về tình hình nợ thuế mà chỉ cung cấp thông tin nợ thuế của doanh nghiệp cụ thể nào đó.

Sau khi tranh luận về việc theo quy định có mục công khai thông tin người nộp thuế trên phương tiện thông tin đại chúng, ông Long nói rằng: “Đó là công khai trên cổng thông tin chứ có phải công khai cho báo đâu”.

Theo ông Long, hàng quý Cục Thuế tỉnh Hà Tĩnh có công khai danh sách doanh nghiệp nợ thuế trên trang web của ngành thuế.

Như vậy, Cục Thuế tỉnh Hà Tĩnh cố tình gây khó khăn, né tránh cung cấp thông tin nợ thuế trong khi Cục thuế nhiều tỉnh khác trong cả nước đều cung cấp thông tin nợ thuế bình thường.

Mới đây, đầu năm 2024 Báo Lao Động đã đăng tải các bài viết về tình hình nợ thuế ở tỉnh Nghệ An, Ninh Bình sau khi được Cục thuế các địa phương này cung cấp thông tin.

Về vấn đề trên, Luật sư Tô Bá Thanh - Đoàn Luật sư TP. HCM cho rằng, căn cứ Điều 100 của Luật Quản lý thuế năm 2019 và hướng dẫn điều 100 Luật Quản lý thuế tại Điều 29 Nghị định 126 năm 2020 của Chính phủ thì việc Cục thuế Hà Tĩnh từ chối cung cấp thông tin về doanh nghiệp trây ỳ, nợ thuế là trái quy định, vi phạm về trách nhiệm cung cấp thông tin cho báo chí. Nếu đơn vị từ chối cung cấp thông tin cho báo chí phải có căn cứ pháp lý cụ thể.

Điểm c, Khoản 2, Điều 25 của Luật Báo chí năm 2016 nêu rõ, nhà báo có các quyền sau đây: Được đến các cơ quan, tổ chức để hoạt động nghiệp vụ báo chí. Khi đến làm việc, nhà báo chỉ cần xuất trình thẻ nhà báo. Các cơ quan, tổ chức có trách nhiệm cung cấp cho nhà báo những tư liệu, tài liệu không thuộc phạm vi bí mật nhà nước, bí mật đời tư của cá nhân và bí mật khác theo quy định của pháp luật.

Như vậy, khi phóng viên Báo Lao Động đã xuất trình thẻ Nhà báo mà Cục thuế Hà Tĩnh vẫn yêu cầu phải có giấy giới thiệu của Tổng Biên tập đề nghị cung cấp thông tin về nợ thuế của một doanh nghiệp cụ thể thì mới cung cấp thông tin là trái quy định của Luật Báo chí.