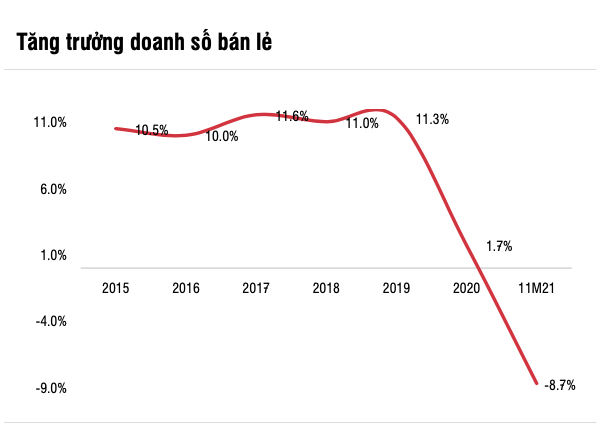

Trong năm 2021, tiêu dùng chịu ảnh hưởng nặng nề hơn trong năm 2021 so với 2020 do biến thể COVID-19 Delta. Doanh số bán lẻ của Việt Nam trong quý III giảm 30,7% so với cùng kỳ, mức giảm kỷ lục kể cả trong thời gian giãn cách xã hội toàn quốc trong tháng 4.2020.

Với tiêu thụ hàng thực phẩm đồ uống ghi nhận nhu cầu vẫn tăng đối với một số sản phẩm như thực phẩm ăn liền, gia vị, dầu ăn và đường, trong khi sữa và bia giảm.

Chỉ số giá lương thực FAO tăng lên mức cao nhất thập kỷ phản ánh gián đoạn nguồn cung, bao gồm thiếu lao động do chính sách kiểm soát dịch bệnh của mỗi quốc gia và thời tiết bất thường (Brazil và Mỹ). Tình trạng tắc nghẽn logistics và giá phân bón và các loại hóa chất nông nghiệp khác tăng tạo áp lực lên giá lương thực.

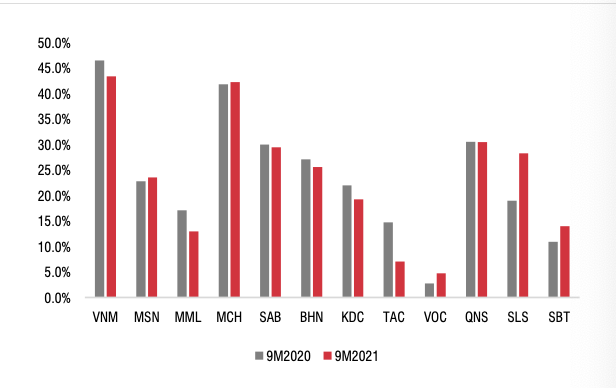

Ngoài ra, biên lợi nhuận gộp các công ty F&B chịu áp lực từ giá nguyên vật liệu tăng ở mức độ khác nhau. Định giá VNM và SAB giảm đáng kể phản ánh lợi nhuận yếu. Trừ SBT, định giá của các công ty đường khác đều chưa đạt mức cao lịch sử.

Hồi phục dần sau COVID-19, giá nguyên vật liệu được kỳ vọng kiểm soát tốt từ nửa cuối năm nay.

SSI Research nhận thấy cơ hội trong năm 2022 nằm ở nhu cầu hồi phục nhờ mở cửa trở lại, đặc biệt với mức so sánh thấp trong quý III/2021. Người tiêu dùng có thị hiếu ngày càng cao với sản phẩm cao cấp, sản phẩm hữu cơ và sản phẩm đóng gói tiện lợi. Kênh thương mại hiện đại đang chiếm 10% - 15% doanh thu F&B sẽ duy trì đà tăng trưởng mạnh.

Tuy nhiên, giá hàng hóa đầu vào duy trì ở mức cao và áp lực biên lợi nhuận của các công ty F&B, ít nhất đến nửa đầu năm 2022. Rủi ro còn là sự xuất hiện của biến thể COVID-19 mới (gần nhất là Omicron) ảnh hưởng đến triển vọng mở cửa trở lại.

Riêng với VNM và SAB, SSI ước tính lợi nhuận cải thiện vào 2022 sau một năm đầy khó khăn. Tuy nhiên, lợi nhuận của SAB vẫn sẽ thấp hơn mức trước COVID-19. Tăng trưởng lợi nhuận theo quý của MSN vẫn sẽ tiếp tục mạnh mẽ nhờ biên lợi nhuận WCM cải thiện trong khi MCH duy trì tăng trưởng 2 con số.

Đối với VNM, với mức so sánh thấp trong nửa đầu năm 2021 (doanh thu và lợi nhuận đều giảm vào nửa đầu năm 2021), SSI dự phóng công ty đạt tăng trưởng doanh thu và lợi nhuận tích cực trong nửa đầu 2022.

Với các doanh nghiệp đường, doanh thu và lợi nhuận sẽ đến từ tăng trưởng sản lượng và giá bán hồi phục.

Từ những yếu tố trên, chứng khoán SSI kỳ vọng công ty cổ phần Bia - Rượu - Nước giải khát Sài Gòn (HOSE: SAB) sẽ hưởng lợi từ nhu cầu dần hồi phục từ việc mở cửa trở lại các cửa hàng tiêu thụ trực tiếp và tăng trưởng mạnh nhất vào nửa cuối năm 2022 (từ mức so sánh thấp trong quý III/2021).

Mặc dù áp lực chi phí tăng, SAB vẫn có khả năng tăng biên lợi nhuận trong trung hạn nhờ các biện pháp cắt giảm chi phí. SSI ước tính tăng trưởng lợi nhuận trước thuế của SAB là lần lượt là 19,5% và 18,5% so với cùng kỳ trong năm 2021 và 2022.

Thoái vốn Nhà nước 36% cổ phần cũng có thể là yếu tố hỗ trợ cho cổ phiếu này.

Tuy nhiên, sản lượng tiêu thụ có thể thấp hơn ước tính do cạnh tranh gay gắt hơn và khả năng giãn cách xã hội theo khu vực hoặc sự xuất hiện của biến chủng COVID-19 mới. Nếu chi phí nguyên liệu tăng cao hơn ước tính, công ty sẽ không thể chuyển hết phần tăng chi phí cho người tiêu dùng.

Với công ty cổ phần Đường Quảng Ngãi (UPCOM: QNS), SSI cho rằng mảng mía đường hồi phục từ 2021 và sẽ tiếp tục là động lực tăng trưởng trong 2022.

Mảng sữa đậu nành tăng thị phần ấn tượng, đạt kết quả tốt bất chấp giãn cách xã hội trong 2021. Lợi nhuận mảng sữa đậu nành ước tính hồi phục trong 2022 nhờ giá đậu tương điều chỉnh và đà tăng thị phần từ 2021. Các mặt hàng F&B khác bao gồm bia, bánh kẹo và nước giải khát ước tính hồi phục từ mức thấp trong 2021.

Sản lượng tiêu thụ thấp hơn ước tính do biến thể COVID-19 và chi phí nguyên liệu cao hơn, giá đường thấp hơn dự đoán sẽ là những yếu tố bất lợi của mã chứng khoán này.